A raíz del tweet de Carlos Domingo y mi experiencia en los últimos años de lo que piden los VCs en relación a los Business Angels (BAs) he puesto un listado de cosas que piden (todo es real) , y lo peor es que muchos emprendedores aceptan.

Creo que las acciones o participaciones de una empresa debería ser todas iguales, y que crear acciones diferentes genera desalineación de intereses entre socios. Muchas veces los VCs piden que las acciones de los BAs sean comunes, lo que provoca que pierdan todo el valor que tenían y por eso hay que defender los derechos de las acciones.

Diferentes cosas que he visto como business angel y cómo las he solucionado:

- En la siguiente ronda sólo quiere invertir el VC entrante y los BAs deben renunciar a su derecho de prorrata. Vamos que no puedes continuar en la ampli y además sus acciones tienen más derechos que las acciones de los BAs. => motivo directo para decir que NO, pero oye si se enquista el tema a veces lo he solucionado de forma fácil, si los business angels quieren continuar y el VC nuevo no quiere, se propone comprar acciones en secundario a algún socio que quiere salir y se ponen las acciones compradas en secundario con derechos de las acciones de la nueva ronda.

- Que los BAs NO tengan derecho a sumarse en prorrata a una venta parcial, si alguien vende tu no puedas vender salvo que sea venta total de la compañía. Me la han colado dos veces culpa de no leerme las cosas bien, no hay que firmarlo nunca limita tu liquidez y por tanto te hace estar hasta el final con gente que como has visto no han sido majos.

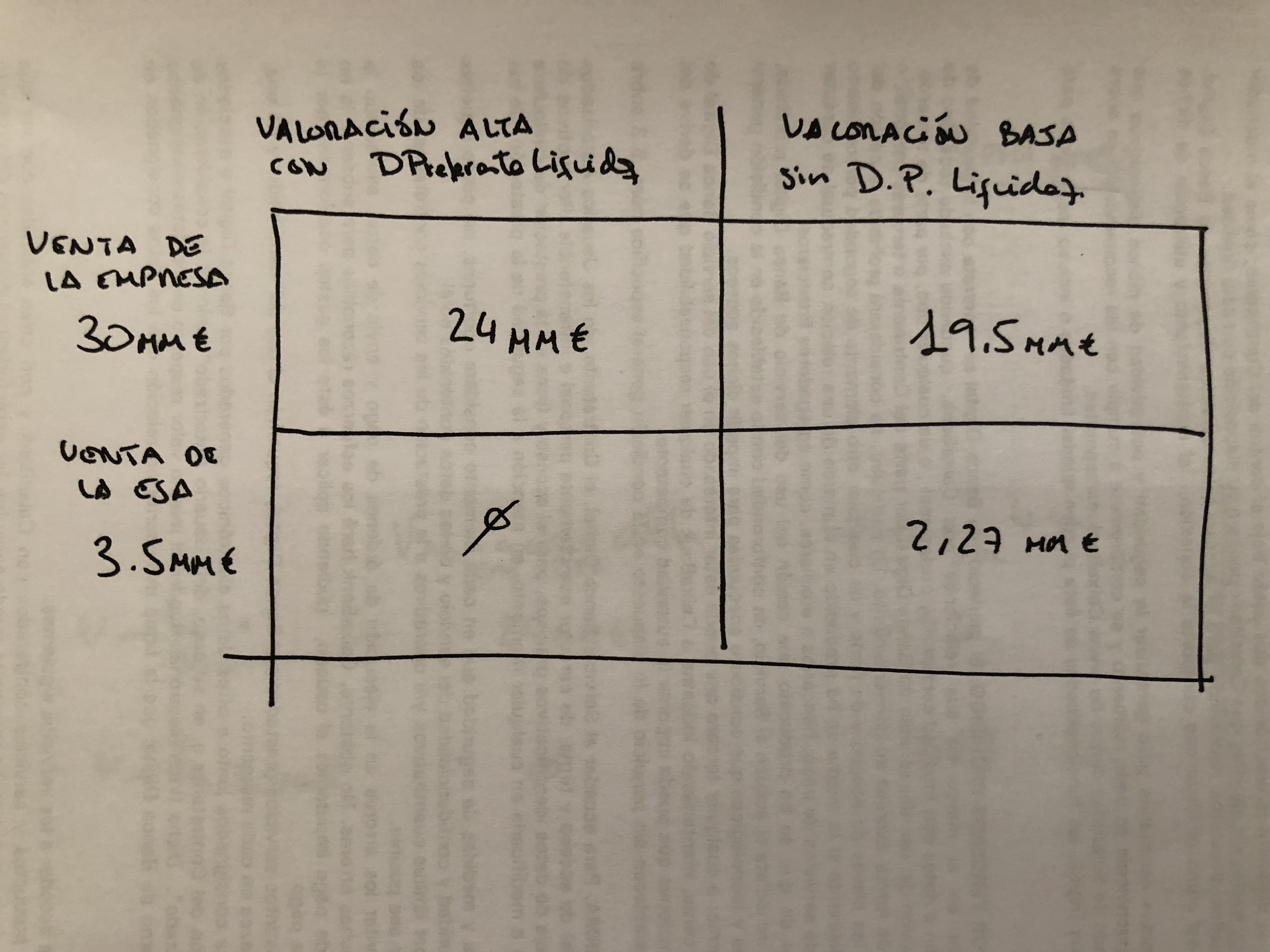

- Que las rondas nuevas tienen derecho preferente de liquidez y los BAs de rondas antinguas no. Aquí hay que negarse en rotundo, si quieren DPL pues todos tenemos y andando, ningún VC me ha dicho que no. Lo único que podría discutir es quien cobra primero en un evento de liquidez.

- Los VCs se piden antidilution, para los de las anteriores rondas nada. Aquí soy muy fan de decir que NO, si se enquista mucho se puede limitar el antidilution a 2 años, y ese antidilution es extensible a las anteriores rondas. Aunque te digan que no es práctica de mercado todos lo han aceptado.

- Por desgracia esta la hemos firmado (nadie se leyó el pacto de socios) y en el momento del EXIT ha sido un problema, mientras los VCs NO tenían de NO COMPETE, los BAs teníamos un NO COMPETE (sin estar en el consejo).

- Sindicar a los BAs. Puede ser una medida razonable pero la sindicación se puede romper en cualquier momento.

- Como los BAs no llegamos al mínimo 5% , el próximo pacto de socio se firma automáticamente sin la firma de los BAs. => nunca hay que llegar aquí te limita mucho tus momentos de liquidez, si se ha llegado consulta con un abogado porque eso normalmente según la jurisdicción no se puede aplicar.

- En un EXIT o en una negociación del siguiente pacto de socios los VCs exigen que se les pague un abogado, sin embargo a los BAs no se les da ese derecho.

- Bajan la valoración de la siguiente ronda y se emiten phantom shares para el equipo, y ellos con el antidilution no se diluyen.

Muchos VCs dicen que tener acciones diferentes es para proteger a sus LPs pero si quisieran maximizar el retorno de sus LPs bajarían sus fees y estarían más alineados con sus LPs, ahí si que hay un retorno directo.

Errores que comenten habitualmente los BAs:

- Muchas veces no nos leemos los pactos de socios.

- Muchas veces no tenemos un «lead» investor que nos represente.

- Muchas veces no defendemos nuestros derechos porque el importe que pusimos en su momento no creemos que es relevante.

Mi consejo para cualquier business angel es que uno de los BAs tiene que hacer de lead y mirarse todo el pacto y liderar las conversaciones con la empresa, seguimiento y además hay que ir con abogados, y si para eso hay que poner dinero para «operaciones y abogados» entre todos, pues ponerlo, porque ayuda mucho. Y si ese lead tiene que rotar o tener un poco más de acciones no problem, pero tiene que estar alineado con el resto.

El error de muchos VCs:

- No creo que quieran putear a los Business Angels sistemáticamente con cláusulas que no tocan, pero una vez lo han hecho no tiene mucha lógica llamar para pedir dealflow. Muchos no entienden que este negocio es de repetir muchas veces.

- Muchos no entienden que el dinero que ponen los BAs es igual que el de los VCs aunque sea menor en cantidad, es dinero del mismo color que el suyo. Los BAs entran en fases iniciales donde los VC no quieren entrar asumiendo un riesgo y casi nunca pidiendo acciones diferentes a los emprendedores.

Conclusión:

- La mayoría de VCs ponen pactos que saben que hay que negociar, presionan a los emprendedores, pero cuando llega un BA que tiene experiencia y sabe que no se arruga, ajustan las condiciones a lo que toca, pero ellos si cuela cuela. Así que como BA no te arruges, la mayoría de ellos les pone palotes negociar pactos de socios ya que es su gran valor añadido que harán a la compañía.

- No acostumbro a ir con fondos que no tratan bien a los BAs, ni los recomiendo.

- Los emprendedores tienen que dejar que los BAs defiendan sus derechos, muchos de ellos se piensan que se romperá el deal y/o se pondrá en tensión y no entienden que muchos VCs están muy acostumbrados a tratar con los BAs y lo que para ellos es la primera vez que ven para los BAs y VCs es habitual. Al final si va muy muy mal lo único que pasará es que el VC comprará al BA.

- Como he dicho este es un negocio que gran parte del éxito viene por los contactos, si un VC putea a un BA, si un BA putea a Emprededor, si un Emprendedor putea a BA no garantiza el éxito del proyecto y además te cierra puertas de cara a nuevas operaciones.

- Más vale solo que mal acompañado.