Después de ver a algunos inversores hablando en twitter sobre el CAC, y opinando que los CAC siempre suben a largo plazo, hablé con el equipo de goTrendier , y Giovanni CMO de goTrendier ha decidido compartir con todos las razones de porqué no siempre el CAC sube, sino que puede bajar a largo plazo.

Post escrito por Giovanni Paolo.

El otro dia en goTrendier , se abrió una discusión sobre esta pregunta: ¿es verdad que los CAC siempre van a subir en una empresa?

Mi respuesta es firme y concisa: ¡NO!

Y os iré explicando por qué en GoTrendier, después de 4 años desde su creación, seguimos bajando los CAC (coste de adquisición de un nuevo cliente) mes a mes incrementando los budget de marketing de manera exponencial.

Damos un paso atrás y empezamos por el principio: ¿cuál es el objetivo de todas las empresas?

Podemos decir sin duda que cualquier emprendedor quiere aumentar cuotas de mercado constantemente, atrayendo cada día a nuevos clientes y hacer que vuelvan a utilizar nuestros productos lo más posible

¡En goTrendier , estas dos afirmaciones son nuestras obsesiones diarias!

Todos los equipos y cada trabajador está enfocado a aumentar la recurrencia y a atraer nuevos clientes al menor costo posible.

Para quien no nos conoce, goTrendier es la comunidad de moda de segunda mano más grande de México y Colombia. Con nuestra app, los usuarios pueden poner a la venta todas las prendas que que ya no utilizan y encontrar auténticos chollos.

Definirnos como comunidad no es casualidad. Nuestra app tiene un engagement sorprendente y superior a los demás marketplaces. Esto gracias a las muchas funcionalidades sociales que tiene la app y a la presencia de los armarios de cientos influencers y famosas.

Antes de continuar, hay otro punto que necesita una aclaración: ¿cómo definimos el CAC? La respuesta no está tan obvia como puede parecer.

Los KPIS y la definición de los CAC pueden cambiar dependiendo de en qué punto se encuentra la empresa (existencia, supervivencia, éxito, despegue o madurez) y a su modelo de negocio.

En GoTrendier, definimos a nuestros usuarios más valiosos de dos maneras: listers o buyers (quien publica y pone sus prendas a la venta y quien compra).

Es fundamental para nuestro negocio mantener un balance entre estas dos tipologías de usuarios y ser muy reactivos y ágiles en la gestión de todas las área de marketing.

Es la clásica ley de la oferta y la demanda!

Tenemos que asegurar que el catálogo crezca para que nuestros compradores puedan encontrar y enamorarse de nuevas prendas cada día. Y, por otro lado, tenemos que asegurarnos de que los listers vendan y estén satisfechos con nuestra plataforma.

De aquí salen los nuestros dos CAC principales: Cost x First Time Buyer y Cost x First Time Lister.

Simplificando aún más, por este artículo vamos a considerar solo el Coste por First Time Buyer. Primero, porque es mucho más difícil captar un buyer respecto a un lister, y segundo, porque los compradores tienen un efecto positivo más inmediato en el revenue de la empresa.

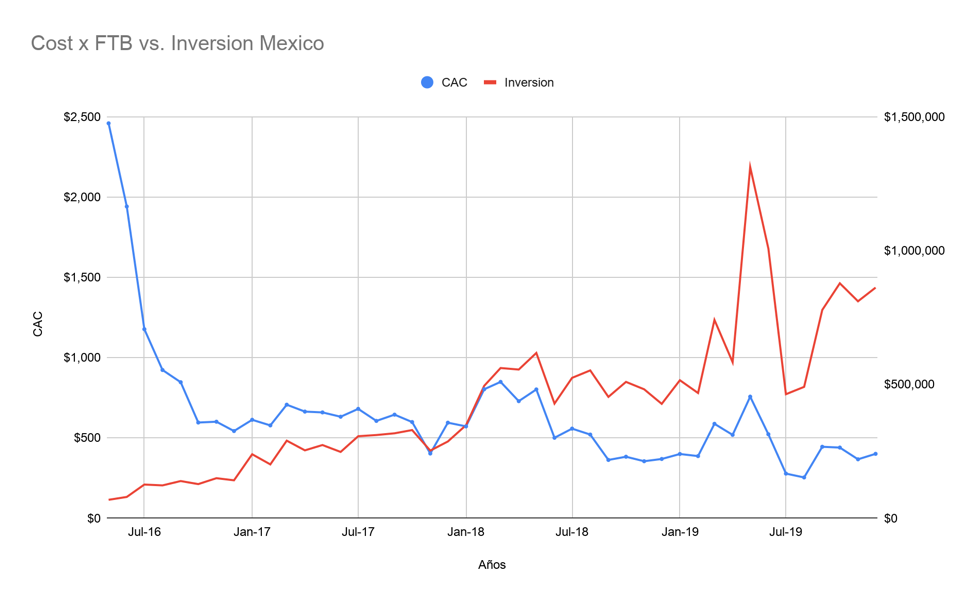

En menos de dos años, en goTrendier conseguimos bajar un 50% el coste de un nuevo comprador. Los paybacks pasaron de ser de más de 24 meses a solo 7 meses y con una inversión mensual en advertising un 80% más alta.

Inversión en Pesos

¿Cómo lo conseguimos?

Hay dos factores fundamentales que influyen en la reducción del CAC: de dónde vienen nuestros nuevos clientes, y qué pasa una vez que se inscriben o acceden por primera vez a nuestra web/app.

El sueño de cada director de marketing y emprendedor es que los nuevos usuarios sigan viniendo de manera orgánica cada día más y más, sin gastar ni un euro en publicidad.

Desafortunadamente, esto es una utopía, así que hoy en el día hay demasiadas compañías que caen en la trampa de gastar demasiado dinero para adquirir nuevos usuarios

Escalar tráfico orgánico:

La clave para maximizar el tráfico orgánico está en el producto mismo

El growth hacking no es solo un término que está de moda, sino una metodología que debería estar en el ADN de cada empresa y lo podemos definir como el proceso para descubrir la manera más costo-eficiente para conseguir nuevos usuarios y optimizar estos esfuerzos para liderar el crecimiento.

En goTrendier tenemos un catálogo de más de 4 millones de productos a la venta y cada día se suben entre 10.000 y 20.000 productos. Esta enorme cantidad de contenidos juntos con unos usuarios muy activos dentro la app, nos da muchas posibilidades de crear viralidad en la redes sociales y tener una gran exposición fuera de nuestra app. Adicionalmente nos da un volumen de SEO que es muy interesante.

Otro canal que conseguimos explotar sin budget fue influencer marketing. Nuestro equipo de PR hizo un trabajo inmejorable para atraer las mejores influencers de México y Colombia y hoy tenemos activas más de 200 It Girls en nuestra plataforma, que venden su ropa y son embajadoras de GoTrendier en sus redes sociales y blogs personales.

El Influencer marketing para nosotros no es solo una manera de traer tráfico, sino de crear confianza y superar las muchas barreras y desconfianza que la compra de ropa de segunda mano por internet crea en los usuarios. Además también nos puede generar linking para SEO.

Escalar el tráfico de pago:

Para acelerar aún el crecimiento es obvio que el orgánico solo no es suficiente y es aquí que se necesita una gestión atenta y especializada en el gasto de advertising.

Hoy en día hay muchísimos canales de adquisición, especialmente para el tráfico app, cada uno con su peculiaridad y fuerza.

Mi mantra siempre sido uno: start from basic, integrate, optimize and scale.

Hoy en día ya solo Facebook y Google tienen una capacidad de alcance impresionante y una tecnología sin igual. Asì que mi focus siempre ha ido hacia la parte de tecnología y de integración con estas plataformas. Tener los pixels y SDK configurados para que reciban correctamente la información que necesitan, te ayuda a aprovecharte de algoritmos super avanzados con el mismo esfuerzo.

Por otro lado, es imprescindible trabajar sobre tu catálogo, en la calidad gráfica de tus ads y más que todo en el target.

Tráfico paid y orgánico se retroalimentan de manera recíproca. Hay que garantizar un perfecto equilibrio entre los dos para asegurar un crecimiento sano de la empresa y tener bajo control los paybacks.

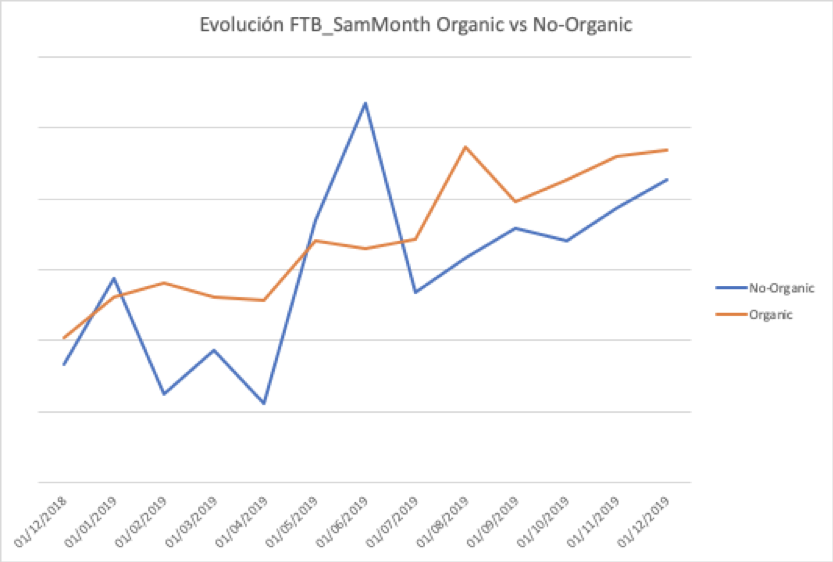

Si miramos la evolución de los First Time Buyer que compraron en el mismo mes del registro, en GoTrendier en el último año, podemos ver claramente cómo en los últimos meses encontramos un perfecto balance de crecimiento que nos ha permitido escalar de manera agresiva y al mismo tiempo reducir los CAC y los paybacks.

Un último punto que considero fundamental y crítico para la reducción de los CACs e incrementar la calidad de la captación es tener bien definida la experiencia de los nuevos usuarios cuando llegan a nuestra web/app. Hay que saber responder de manera más detallada posible a la pregunta: ¿qué pasa después de que un usuario se descarga nuestra app?

Hay varios puntos que hay que tener en consideración para asegurarnos de que el onboarding traiga la mejor conversión posible:

- Optimizar al máximo tu formulario de registro. Las optimizaciones aquí pueden ser infinitas. Yo sugiero hacer A/B test de mejoras de manera continuada.

- Recopilar datos desde el primer momento que un usuario se logea en nuestra web/app y entender su comportamiento o intenciones. En nuestro, caso esto permite personalizar las comunicaciones, decidir si necesita un cupón para su primera compra, o aclarar el proceso de subida de prendas, ayudarlo a descubrir productos…

- La comunicaciones en todo el welcome process. Es fundamental que desde el primer momento quede claro a nuestros usuarios cómo funciona nuestra app y nuestras ventajas.

Mejorar la experiencia global de los usuarios en nuestra plataforma, debe ser un proceso en continua evolución. Si nos enfocándonos al 100% para conseguir que nuestros clientes tengan la mayor satisfacción posible desde el primer momento que entra en contacto con nuestra plataforma, conseguiremos mejorar los CACs día tras día y año tras año.

En GoTrendier con un muy buen equipo de analítica, producto, tecnología, marketing, PR, .. podemos seguir bajando los CAC. Todavía tenemos muchas cosas que mejorar así que veremos caída.